Fintech Startups: Khi làn sóng công nghệ thay đổi mô hình kinh doanh truyền thống

Nguồn gốc ra đời Fintech Sự nổi lên của điện thoại thông minh đã tạo ra sự thay đổi khổng lồ đối với hành vi người tiêu dùng. Dựa vào thứ văn hóa “lúc nào cũng nối mạng” mà chúng ta đang sống ngày nay – và sự phát triển nhanh chóng của các dịch vụ và ứng dụng vun trồng ...

Nguồn gốc ra đời Fintech

Sự nổi lên của điện thoại thông minh đã tạo ra sự thay đổi khổng lồ đối với hành vi người tiêu dùng. Dựa vào thứ văn hóa “lúc nào cũng nối mạng” mà chúng ta đang sống ngày nay – và sự phát triển nhanh chóng của các dịch vụ và ứng dụng vun trồng thứ văn hóa đó – mọi người có thể không chỉ tiếp cận thông tin hay dữ liệu mà trước đó là không thể mà họ còn có thể làm việc đó trong khi chờ xe buýt.

Không chỉ dừng ở kiểm tra tài khoản trực tuyến hay thiết lập danh mục đầu tư qua mạng, mọi người giờ đây còn muốn xử lý các hoạt động tài chính dễ dàng và tiện lợi như thể họ gửi email hay xem trang trên facebook. Đó là một cơ hội khổng lồ cho các doanh nghiệp và sớm hay muộn thì sẽ chẳng có một doanh nghiệp nào có thể thành công và phát triển mà không dùng các dịch vụ fintech phù hợp.

Fintech thay đổi mô hình kinh doanh truyền thống

Về mặt định nghĩa, Fintech thường được dùng để chỉ một phân nhánh các công ty công nghệ đang gây xáo trộn nhiều lĩnh vực như thanh toán di động (mobile payment), chuyển tiền, vay nợ, gây quỹ và thậm chí là cả quản lý tài sản.

Sự nổi lên của Fintech đã thay đổi vĩnh viễn cách các công ty kinh doanh. Mô hình truyền thống của một doanh nghiệp mới kết nối trực tiếp với một ngân hàng địa phương đặt ở một khu phố trung tâm hay một nhà đầu tư truyền thống đã không còn là cách thức duy nhất.

Từ gây quỹ trên cộng đồng (crowdsourcing) tới thanh toán di động, chưa bao giờ mà các chủ doanh nghiệp lại có nhiều lựa chọn như hiện nay. Việc mở công ty hay mở rộng nó chưa bao giờ ít tốn kém đến thế.

Các công ty FinTech còn phủ tới một loạt các tiểu ngành, từ crowdfunding (tài trợ trên cộng đồng – Kickstarter) tới peer-to-peer lending (cho vay ngang hàng – Lending Club) hay algorithmic asset management (quản lý tài sản dựa trên thuật toán – WealthFront) và thematic investing (đầu tư theo chủ đề – Motif Investing). Các công ty FinTech còn hoạt động trong lĩnh vực thanh toán (Xoom), thu thập dữ liệu (2iQ Research), đánh giá tín dụng (credit scoring – ZestFinance), education lending (cho vay học tập – CommonBond), tiền số (Coinbase), sàn giao dịch (SecondMarket), working capital management (quản lý vốn lưu động – Tesorio), an ninh mạng (iDGate) và thậm chí là tính toán lượng tử (QxBranch). Bất chấp việc hoạt động trên các lĩnh vực rộng lớn đến như vậy, các công ty này đều có một đặc tính chung: họ xây dựng và triển khai công nghệ để làm cho thị trường tài chính và các hệ thống trên đó hoạt động hiệu quả hơn.

Lấy ví dụ, gây quỹ trên cộng đồng, cho phép những ai có các ý tưởng lớn, nhận được tài trợ nhanh chóng và dễ dàng từ bất kì nơi đâu trên thế giới từ những người mà họ chưa bao giờ gặp mặt. Thay vì nhiều tháng ngồi nói chuyện với các nhà đầu tư, các chủ doanh nghiệp có thể thông qua Internet để đi thẳng đến với thế giới.

Việc chuyển tiền xuyên biên giới là một lĩnh vực khác đang được tổ chức lại. TransferWise đã hỗ trợ giải pháp ngân hàng truyền thống khi gửi tiền xuyên biên giới và giúp cho các công ty nhỏ và các cá nhân chuyển tiền với chi phí thấp hơn rất nhiều so với trước đây.

Cơ hội gặp gỡ, học hỏi kinh nghiệm với các chuyên gia Xamarin trong & ngoài nước!

Cơ hội gặp gỡ, học hỏi kinh nghiệm với các chuyên gia Xamarin trong & ngoài nước!

Trên đây chỉ là một vài cách mà khi Fintech can thiệp để các hoạt động kinh doanh dễ hơn với chi phí thấp hơn. Các công ty Fintech có thể thu về các khoản tiết kiệm khổng lồ bởi vì họ hoạt động linh hoạt hơn, cũng như không có chi phí vận hành hay ràng buộc lớn. Quy mô tương đối nhỏ cũng cho phép các công ty Fintech đổi mới và thay đổi thường xuyên.

Dù chỉ âm thầm phát triển nhưng Fintech hứa hẹn sẽ bùng nổ mạnh mẽ tại Việt Nam trong thời gian tới.

Hệ sinh thái Fintech Việt Nam

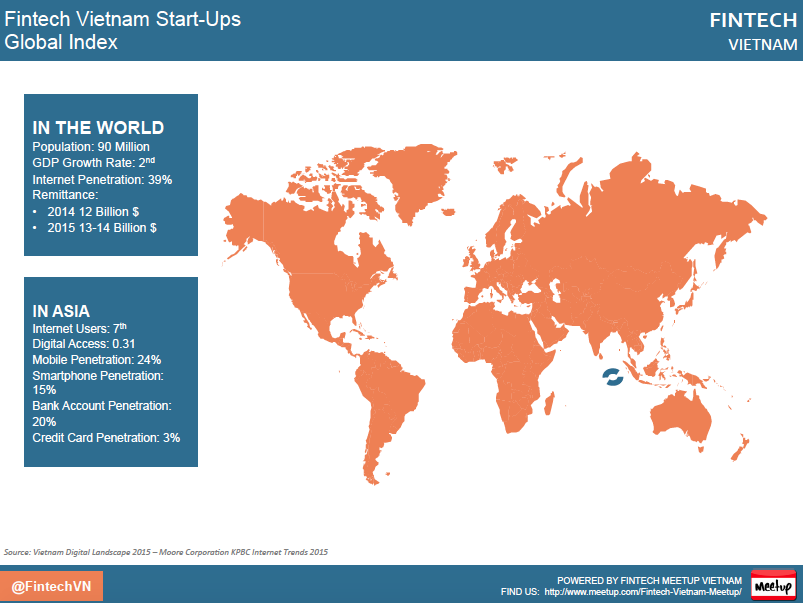

Với dân số hơn 90 triệu người, trong đó chủ yếu là thế hệ Millennials (những người sinh năm 1980 đến 2000, cuộc sống gắn liền với internet), nền kinh tế internet của Việt Nam đang nắm giữ tiềm năng phát triển rất lớn. Tuy vậy, fintech (startup làm về lĩnh vực kinh tế – tài chính) vẫn chưa được khai thác nhiều.

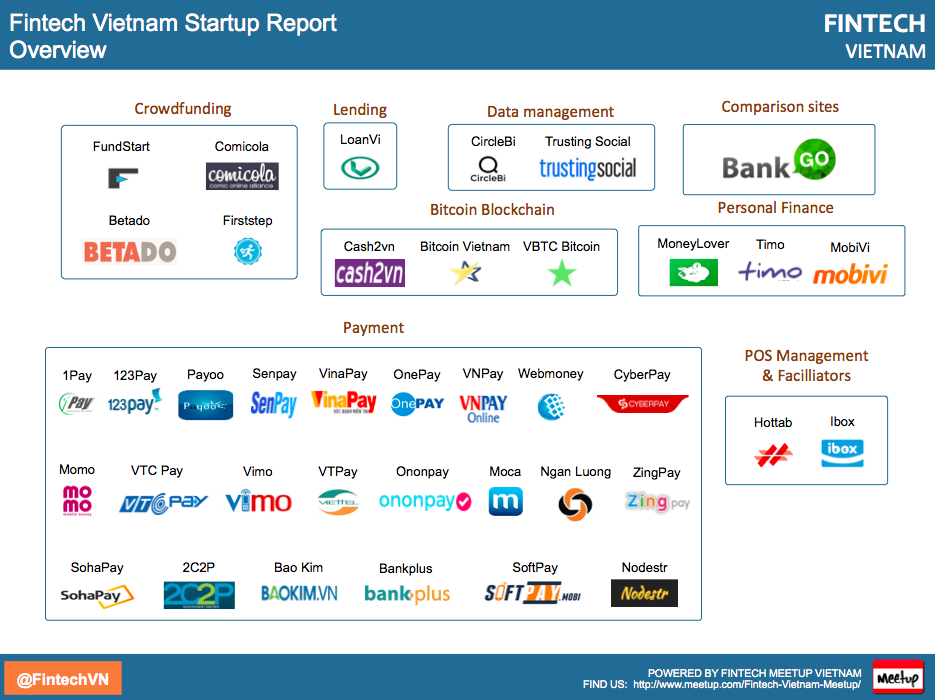

Fintech tại Việt Nam vẫn còn đang trong giai đoạn trứng nước với khoảng 30 đại diện đi đầu, phần lớn trong đó tập trung vào mảng thanh toán.

Hiện có hai phần ba startup fintech Việt Nam đang cung cấp cho người tiêu dùng công cụ thanh toán trực tuyến như 1Pay, 123Pay, Payoo, VinaPay, OnePay, MoMo,… hoặc giải pháp thanh toán kỹ thuật số POS/MOS như iBox, Moca,… Việc nhiều startup fintech tập trung vào thanh toán trực tuyến không phải điều bất ngờ bởi ngành Thương mại điện tử Đông Nam Á, trong đó có Việt Nam được dự đoán sẽ bùng nổ trong thập kỷ tới.

Bên cạnh những đại diện trên, Việt Nam còn có một số startup hoạt động ở mảng khác như gây quỹ cộng đồng (FundStart, Comicola, Betado hay Firststep); LoanVi với dịch vụ cho vay trực tuyến; quản lý dữ liệu tài chính cá nhân với BankGo, MoneyLover, Mobivi; ngân hàng kỹ thuật số đầu tiên của Việt Nam với Timo.

Tỉ lệ người sở hữu tài khoản ngân hàng ở Việt Nam mới ở mức 20% và số người có thẻ tín dụng chỉ là 3%. Vì vậy Việt Nam vẫn là một thị trường rất hấp dẫn cho các công ty dịch vụ tài chính mới, nhất là khi dân số trong nước ở mức trẻ cùng nhu cầu kết nối cao. Những xu hướng này đại diện cho một cơ hội thực sự cho các công ty đang cung cấp mô hình kinh doanh dựa trên nền tảng kỹ thuật số.

Dù rằng còn nhiều người dùng vẫn e ngại với việc giao dịch tài chính trên mạng khi họ không hiểu rõ công ty công nghệ đóng vai trò gì và làm gì với tài khoản của mình. Bằng chứng là chỉ chưa đến 5% người dùng internet Việt Nam dùng thời gian trên mạng để thực hiện giao dịch tài chính. Thế nhưng chắc chắn theo xu thế chung, tương tự như sự tiện lợi của smartphone, fintech sẽ sớm phát triển và lấy được lòng tin từ khách hàng.

Fintech chỉ mới bắt đầu

Sự nổi lên của fintech đã mở ra vô vàn các cơ hội. Các doanh nghiệp giờ có thể cung cấp nhiều dịch vụ hơn bao giờ hết và chỉ với giá bằng một phần nhỏ mức mà trước đây họ đưa ra.

Các chủ doanh nghiệp cần theo dõi chặt chẽ sự phát triển của fintech như thể nó là một phần thiết yếu trong cuộc đời của họ. Việc hiểu được các cơ hội mới nhất và sự phát triển của lĩnh vực này sẽ không chỉ cải thiện cho tình hình kinh doanh của bạn mà còn giúp bạn đứng vững ở tiền đồn của thị trường.

Nguồn: Techtalk tổng hợp từ Genk.vn và fintech.wordpress.com