Dựa vào đâu nói Mobile Payment sẽ dẫn đầu ngành Thanh Toán?

Thanh toán di động (Mobile Payment) sẽ dẫn đầu xu hướng khi thói quen dùng tiền mặt thoái trào. Tiền mặt ở một số thị trường đã không còn xuất hiện nhưng ở Việt Nam sự chuyển đổi từ tiền mặt sang mobile payment còn chưa triệt để. Vì vậy các doanh nghiệp cần chọn thời điểm để kết hợp ...

Thanh toán di động (Mobile Payment) sẽ dẫn đầu xu hướng khi thói quen dùng tiền mặt thoái trào. Tiền mặt ở một số thị trường đã không còn xuất hiện nhưng ở Việt Nam sự chuyển đổi từ tiền mặt sang mobile payment còn chưa triệt để. Vì vậy các doanh nghiệp cần chọn thời điểm để kết hợp thanh toán di động vào hoạt động kinh doanh của mình. Các dữ liệu mới nhất về Mobile Payment được thu thập từ nhiều nơi toàn cầu như Hoa Kỳ, Đông Á, Châu Âu và Anh Quốc.

Thanh toán di động là hoạt động sử dụng thiết bị di động để thực hiện thanh toán tại cửa hàng hoặc điểm bán hàng bằng ví di động, các công nghệ như Near-field communication (NFC), Apple pay, thanh toán sóng từ bảo mật (Magnetic secure transmission-MST) như Samsung Pay hay thanh toán dựa trên sóng điện thoại. Hình thức thanh toán này không bao gồm các dịch vụ chuyển tiền từ xa hay thông qua cổng thanh toán khác (Paypal hay sử dụng thẻ tín dụng).

Số liệu và xu hướng Mobile Payment toàn cầu

Wechat Pay là platform Mobile Payment lớn nhất thế giới, giữ kỷ lục hơn 1 tỷ người dùng (2019)

Dân số khổng lồ của Trung Quốc là nguyên nhân hàng đầu thúc đẩy ngành công nghiệp thanh toán di động, việc thị trường toàn cầu bị công ty công nghệ Trung Quốc chi phối cũng là điều dễ hiểu. Wechat là nền tảng thanh toán di động lớn nhất thế giới khi 823 triệu người đã sử dụng ứng dụng này để gửi và nhận tiền lì xì vào dịp Tết Nguyên Đán.

Wechat Pay cho biết họ có hơn 1 tỷ người dùng hoạt động hàng ngày và đối thủ cạnh tranh, Alipay, cũng tuyên bố đã vượt mốc 1 tỷ trong năm nay.

Mobile Payments được dự đoán sẽ tăng 28% trên toàn cầu vào năm 2022, vượt qua thẻ tín dụng và tiền mặt.

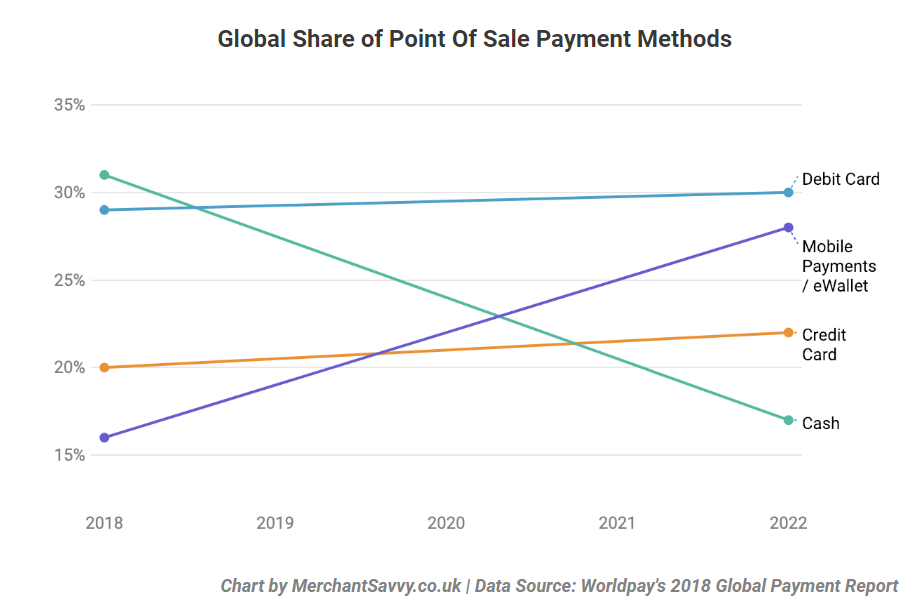

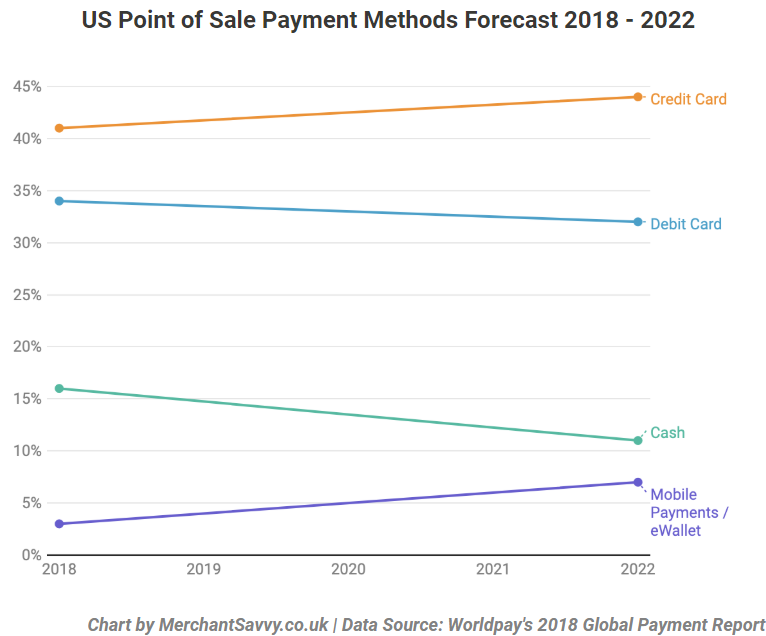

Theo báo cáo thanh toán toàn cầu năm 2018 của Worldpay, việc sử dụng Mobile Payment sẽ tiếp tục tăng đáng kể và trở thành phương thức thanh toán phổ biến thứ 2 sau thẻ ghi nợ (debit card) vào năm 2022. Các thống kê cho thấy rất nhiều sự thay đổi giữa các khu vực sẽ được đề cập sâu hơn bên dưới.

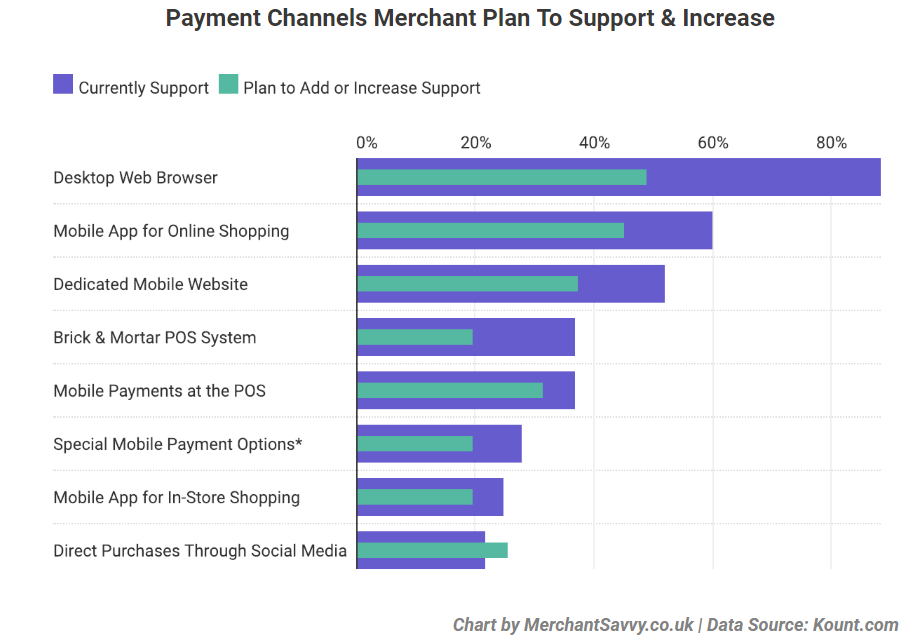

Kế hoạch kinh doanh tăng cường hỗ trợ thanh toán Mobile POS (2018)

Theo khảo sát hàng năm của Mobile Payments and Fraud lần thứ 6 bởi Kount, 37% doanh nghiệp đã tham gia hỗ trợ thanh toán di động tại các điểm bán hàng (qua NFC, Mobile Web, ví di động, ..) và 31,4% dự định sẽ tích hợp tính năng này hay tăng cường thêm. Cuộc khảo sát thu hút 600 người tham gia, trong đó 70% kinh doanh tại Mỹ, 44% doanh nghiệp tại Canada, 45% thuộc các doanh nghiệp Tây Âu, 40% ở châu Á và 33% tại Đông Âu.

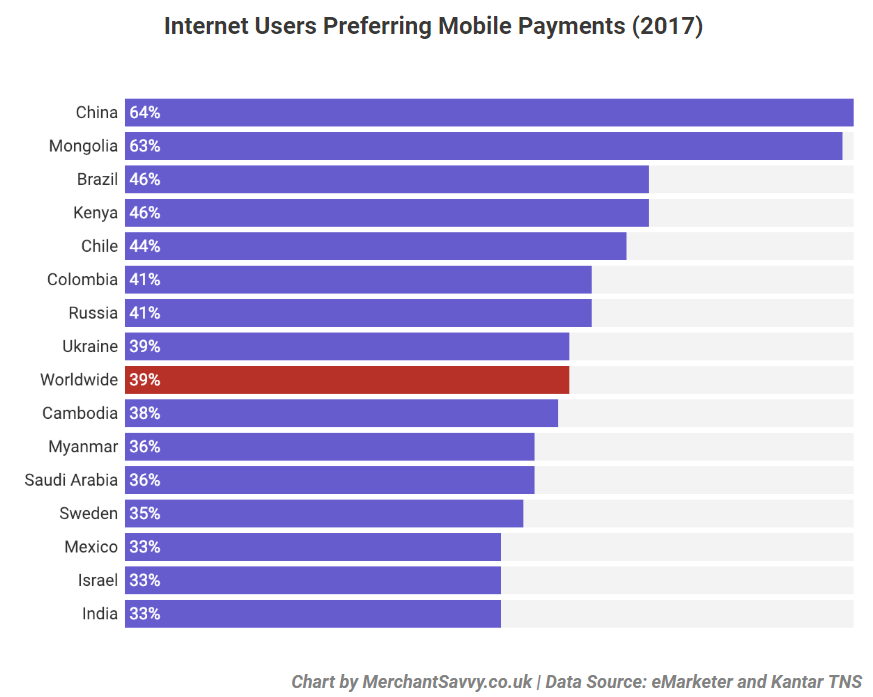

Nơi có nhu cầu Mobile Payment cao nhất là ở Trung Quốc, Mông Cổ, Brazil và Kenya (2017)

Theo dữ liệu từ eMarketer và Kantar TNS được công bố trên Statista, Trung Quốc có số lượng hồi đáp cao nhất về sự ưa thích sử dụng nền tảng thanh toán di động. Một điều dễ hiểu khi Wechat và Alipay chiếm ưu thế như đã phân tích bên trên.

Thanh toán qua di động toàn cầu sẽ vượt mức 3,5 nghìn tỷ bảng vào năm 2023 (2018)

Theo Allied Market Research, các giao dịch thanh toán di động toàn cầu sẽ có giá trị hơn 3,5 nghìn tỷ bảng vào năm 2023, sau mức tăng trưởng 33,8% của tỷ lệ tăng trưởng hàng năm kép (CAGR) trong giai đoạn 2017-2023.

Số liệu và xu hướng Mobile Payment ở Hoa Kỳ

89% người tiêu dùng ở Mỹ còn xa lạ với Mobile Payment

Mặc dù là một trong những quốc gia có tỷ lệ sử dụng smartphone cao nhất thế giới (77% vào năm 2018), song Mỹ không phải ông trùm trong việc thanh toán qua mobile. Theo nghiên cứu từ Simon-Kucher & Partners, gần 90% người tiêu dùng ở Mỹ lựa chọn thanh toán bằng tiền mặt, thẻ tín dụng hay thẻ ghi nợ thay vì phương án qua di động.

Thiếu niềm tin (70%) và vấn đề bảo mật (40%) là những rào cản lớn nhất của việc áp dụng thanh toán di động

Mối quan tâm về bảo mật và dữ liệu là những vấn đề phổ biến của người tiêu dùng khị họ chần chừ sử dụng mobile payment. Theo nghiên cứu năm 2018 từ Simon-Kucher & Partners, 40% người tiêu dùng Mỹ không sử dụng Mobile payment là vì mối lo ngại về bảo mật.

Mặc dù vậy, đây không phải là rào cản chính đối với việc áp dụng mobile payment ở Mỹ. Gần 70% người tham dự không sử dụng công nghệ này vì họ thấy thiếu tự tin khi sử dụng. Trong đó, 22,9% cảm thấy không đủ hiểu biết về công nghệ, 17,7% lo lắng việc mất điện thoại, 10,7% lo sợ sẽ mắc lỗi và 9,3% không hài lòng với hệ thống thanh toán mới.

Thị trường Mobile Payment ở Hoa Kỳ nhỏ hơn 35 lần so với nước dẫn đầu Trung Quốc

Thị trường Mobile Payment Trung Quốc trị giá 17 nghìn tỷ đô la trong năm 2017, theo số liệu từ iResearch được trích dẫn trong FT, gấp khoảng 35 lần so với thị trường 49 tỷ đô tại Mỹ.

Các khoản thanh toán qua di động tại cửa hàng ở Mỹ dự đoán sẽ đạt 128 tỷ đô la vào năm 2021.

Điều này tương đương với tốc độ tăng trưởng kép hàng năm (CAGR) 40%, thấp hơn so với dự báo do Business Intelligence đưa ra.

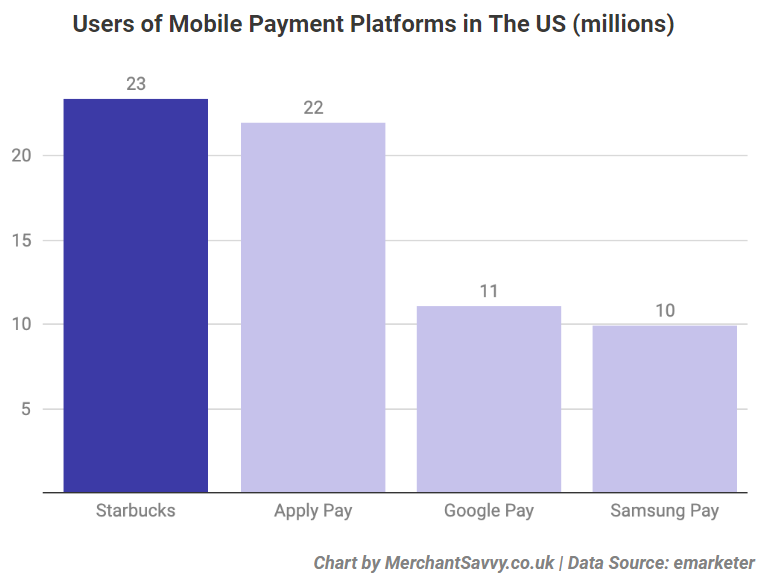

Ứng dụng Mobile Payment phổ biến nhất ở Mỹ là Starbucks.

Theo nghiên cứu từ eMarketer, Starbucks là nền tảng toán di động phổ biến nhất tại Mỹ năm 2018. Với 23,4 triệu người dùng, Starbucks đánh bại Apple Pay (22 triệu) và “ông trùm” café dự kiến sẽ duy trì vị trí dẫn đầu cho tới năm 2022.

Starbucks có điểm gì chung với Weibo và Alipay tại Trung Quốc? Đó chính là sự tương thích với tất cả các thiết bị di động, điều không có ở Apple Pay, Android Pay và các giải pháp thanh toán di động khác của Mỹ. Tại Trung Quốc, Hàn Quốc và châu Á, người tiêu dùng có thể sử dụng giải pháp thanh toán di động phù hợp ở mọi nơi, trên bất kỳ thiết bị nào, dù offline hay online.

Mobile Payment ở Mỹ đang tăng trưởng từ mức thấp

Trong khi Worldpay dự báo việc sử dụng thanh toán/ví điện tử trên toàn cầu sẽ tăng từ 16% năm 2018 lên 28% vào năm 2022 và vượt qua tiền mặt và thẻ tín dụng, ở Bắc Mỹ con số sử dụng sẽ tăng gấp đôi từ 3% đến 7%. Điều này dự đoán rằng Mobile Payment ngày càng chiếm thị phần và có thể soán ngôi tiền mặt.

Các giải pháp cho Mobile Payment ngày càng được săn đón – 51% quan tâm đến việc sử dụng công nghệ (2017)

Theo nghiên cứu thanh toán tiêu dùng Từ TSYS SU, các giải pháp thanh toán di động ngày càng được quan tâm. Hơn một nửa người tham gia nghiên cứu (51%) cho biết họ quan tâm đến việc dùng thử ví di động thay cho thẻ thanh toán.

Số liệu và xu hướng Mobile Payment ở Đông Á

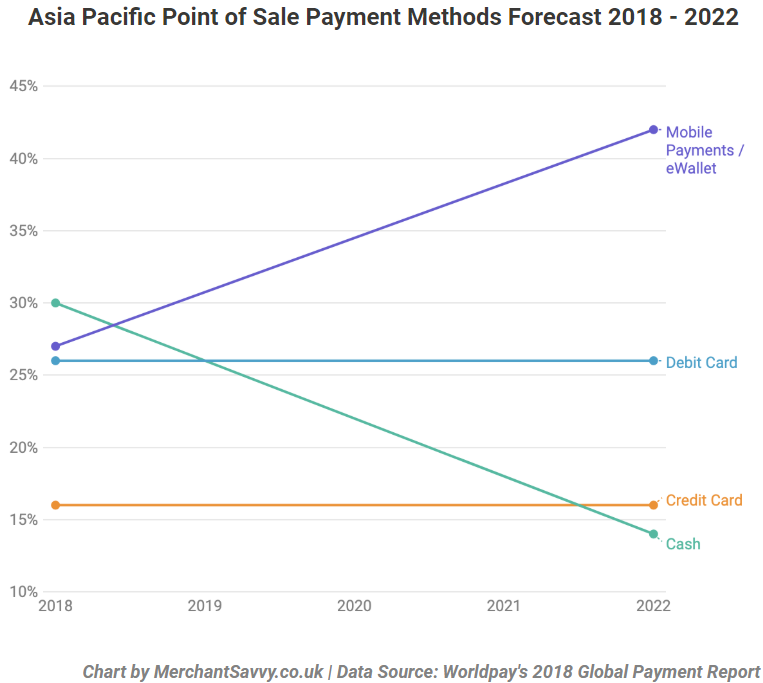

Mobile Payment sẽ chi phối điểm thanh toán bán hàng

Các quốc gia thuộc vùng Châu Á Thái Bình Dương đang thống trị sự gia tăng của ví điện từ và thanh toán POS di động toàn cầu. Trong khu vực này, Trung Quốc là một trong những quốc gia ủng hộ ví điện tử lớn nhất và nghiên cứu eMarketer chỉ ra rằng hơn 45,2% dân số khổng lồ của đất nước này đã sử dụng thanh toán di động.

Toàn bộ khu vực được dự báo sẽ tiếp tục phát triển không ngừng nhằm hướng đến một xã hội không tiền mặt. theo báo cáo Worldpay 2018, tiền mặt được dự đoán sẽ bị sụt giảm và thay thế bằng thanh toán di động.

Singapore dẫn đầu Mobile Payment ở Đông Nam Á (2016)

Quốc đảo với diện tích khiêm tốn dẫn đầu cuộc đua thanh toán di động tại Đông Nam Á nhờ tỷ lệ sử dụng smartphone 85%, mức lương trung bình cao và có văn hoá tiêu dùng mạnh mẽ. Mặc dù dân số chỉ khoảng 5,6 triệu người (so với Indonesia 264 triệu), thị trường thanh toán di động của Singapore đã trị giá hơn 1 tỷ USD, theo Frost & Sullivan.

Song tiền mặt vẫn phổ biến ở Đông Nam Á khi 70% người dân không sở hữu tài khoản ngân hàng (2016)

Đông Nam Á là một trong những khu vực công nghệ đang trên đà phát triển nhanh nhất trên thế giới nhưng vẫn tồn tại rào cản cho thanh toán di động, lý do không đến từ smartphone. Theo nghiên cứu từ KPMG, chỉ 27% người dân trong khu vực này sở hữu tài khoản ngân hàng.

Tại Trung Quốc, 81% chủ sở hữu smartphone sử dụng mobile payment tại cửa hàng (2018).

Vào cuối năm ngoái 2018, một cuộc khảo sát cho thấy 81,4% người dùng smartphone trên 14 tuổi ở Trung Quốc đã thực hiện ít nhất một khoản thanh toán qua di động.

Hồng Kông và Đài Loan chậm hơn Trung Quốc khi áp dụng Mobile Payment

Sự kết nối giữa Trung Quốc với Đài Loan và Hồng Kông rất phức tạp song so với Đại lục, thói quen dùng mobile payment rất khác nhau ở hai hòn đảo này.

Tiền mặt và thẻ vẫn đứng đầu ở Hong Kong, song nghiên cứu ví di động của GroupM cho thấy mọi xu hướng dần thay đổi khi tỷ lệ thâm nhập ví di động đã tăng từ 65% lên 89%.

Trong khi đó, chính phủ Đài Loan đã đặt mục tiêu có 90% người dùng smartphone lựa chọn thanh toán di động vào năm 2025, theo BI Intelligence.

Kakao Pay của Hàn Quốc đã xử lý gần 14 tỷ bảng Anh giao dịch trong năm 2018.

Thấp hơn Trung Quốc về mặt dân số nhưng Hàn Quốc là một trong ít các nước tuyên bố tích hợp thanh toán di động vào cuộc sống hàng ngày. Mạng xã hội lớn nhất nước này cũng là app dẫn đầu về mobile payment, chỉ riêng Kakao Pay đã xử lý các giao dịch trị giá gần 14 tỷ bảng Anh trong năm 2018.

Số liệu và xu hướng Mobile Payment ở Châu Âu

Châu Âu là cái nôi của một số xã hội không tiền mặt trên thế giới, cùng với đó việc áp dụng mobile payment ngày càng tăng.

92% thế hệ thiên niên kỷ (millennial) châu Âu dự kiến sẽ sử dụng Mobile payment trong năm tới.

Theo nghiên cứu từ Visa Châu Âu, thế hệ millennials đang thúc đẩy cuộc cách mạng thanh toán di động với 92% am hiểu công nghệ nói rằng họ sẽ áp dụng công nghệ này vào năm 2020.

Mobile Payment cao nhất ở Đan Mạch và Thụy Điển (2018)

Đan Mạch và Thụy Điển dẫn đầu xu hướng ở châu Âu khi nhắc tới thanh toán di động, nơi họ dùng các thiết bị của mình để chi trả tại các điểm POS ở cửa hàng hay các địa điểm giao dịch.

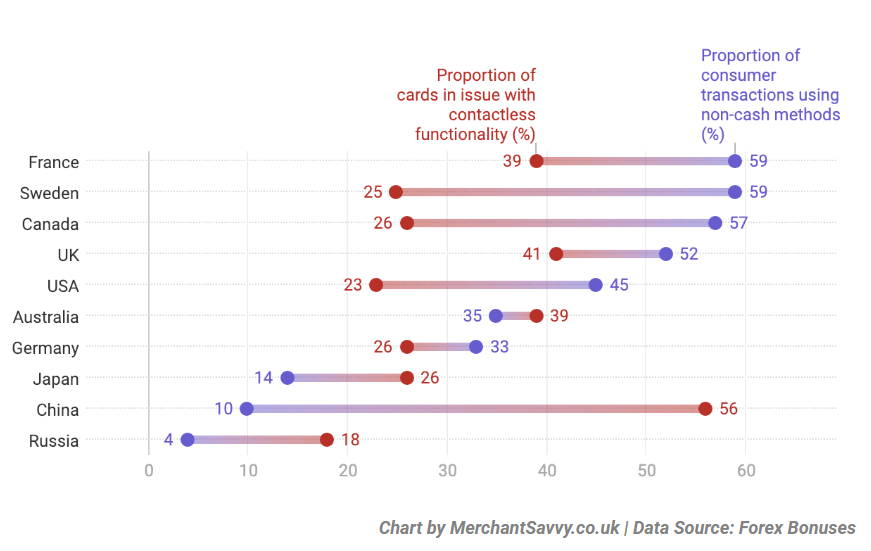

Thụy Điển, Anh Quốc và Pháp là những nước châu Âu ít xài tiền mặt nhất.

Theo nghiên cứu của giải thưởng Forex. Thụy Điển ít xài tiền mặt nhất ở châu Âu, tiếp theo là Vương quốc Anh và Pháp. Cùng với Canada, bốn quốc gia này thuộc top những nước không sử dụng tiền mặt nhất thế giới.

77% người châu Âu sử dụng Mobile Banking/Payments (2017)

Dữ liệu visa Châu Âu cho thấy 77% người châu Âu đã sử dụng mobile banking/payment. Gần 2/3 (62%) người dùng kiểm tra số dư hoặc truy cập các dịch vụ khác thông qua ứng dụng ngân hàng, so với 29% sử dụng mobile banking và 7% sử dụng các app quản lý tiền trong năm 2015.

68% người châu Âu sử dụng ví kỹ thuật số (digital wallet) năm 2017.

Nghiên cứu của Visa châu Âu cũng cho thấy 68% người tiêu dùng châu Âu đã sử dụng ví mobile vào năm 2017. Nguồn thanh toán cho biết người châu Âu cảm thấy thoải m1ai khi giao dịch trên thiết bị di động của họ, không sử dụng đến máy tính bàn hay laptop, gần một nửa (48%) người châu Âu sử dụng mobile để mua sắm trên mạng, cùng tỷ lệ đó (45%) gửi tiền cho bạn bè hay gia đình bằng smartphone hay máy tính bảng.

Bảo mật và quyền riêng tư vẫn là mối quan tâm của người tiêu dùng Châu Âu (2017)

Mặc dù nghiên cứu Visa cho thấy mobile payment đang phát triển trên khắp châu Âu nhưng vẫn tồn tại mối lo ngại về quyền riêng tư và bảo mật. Song mối lo ngại về quyền riêng tư cũng đã giảm từ 51% (năm 2016) xuống còn 46% (năm 2017) và bận tâm về an ninh giảm nhiều hơn, từ 65% còn 59% trong cùng khoảng thời gian.

Techtalk via merchantsavvy.co.uk